Tin tức kế toán: Cách hạch toán Tài khoản 911 – Xác định công dụng kinh doanh Thông tư 133/2016/TT-BTC. Bạn đang xem: Hạch toán kết quả kinh doanh

Kết quả chuyển động kinh doanh là kết quả cuối thuộc của chuyển động sản xuất, sale thông thường. Kết quả vận động tài bao gồm và kết quả chuyển động khác của chúng ta trong 1 thời kỳ tuyệt nhất định, thể hiện bằng số chi phí lãi tuyệt lỗ.

THÔNG TIN MỚI NHẤT:

Để xác định công dụng kinh doanh và phản ánh kết quả chuyển động kinh doanh của doanh nghiệp kế toán thực hiện Tài khoản 911 – Xác định hiệu quả kinh doanh.

Trước lúc chứng kiến tận mắt Cách hạch toán Tài khoản 911 – Xác định hiệu quả kinh doanh Thông tứ 133. Các bạn nên hiểu rõ về phép tắc hạch toán của TK 911.

I. NGUYÊN TẮC KẾ TOÁN CỦA TÀI KHOẢN 911 – XÁC ĐỊNH KẾT QUẢ khiếp DOANH.

Tại điều 68 thông tư 133/2016/TT-BTC khi hạch toán tài khoản 911– Xác định tác dụng kinh doanh phải tuân thủ một số nguyên tắc kế toán sau:

“a) tài khoản này dùng làm xác định cùng phản ánh kết quả vận động kinh doanh cùng các chuyển động khác của công ty trong một kỳ kế toán. Kết quả chuyển động kinh doanh của khách hàng bao gồm: Kết quả vận động sản xuất, khiếp doanh, kết quả chuyển động tài bao gồm và kết quả vận động khác.

– Kết quả chuyển động sản xuất, sale là số chênh lệch giữa doanh thu thuần cùng trị giá chỉ vốn hàng buôn bán (gồm cả sản phẩm, sản phẩm hóa, bất động sản đầu tư và dịch vụ, giá thành sản xuất của thành phầm xây lắp, giá cả liên quan tiền đến vận động kinh doanh bđs đầu tư, như: ngân sách khấu hao, ngân sách chi tiêu sửa chữa, nâng cấp, chi tiêu cho thuê hoạt động, ngân sách chi tiêu thanh lý, nhượng bán bất động sản nhà đất đầu tư), chi phí bán hàng và chi phí cai quản doanh nghiệp.

– Kết quả chuyển động tài đó là số chênh lệch giữa các khoản thu nhập của hoạt động tài bao gồm và chi phí hoạt hễ tài chính.

– Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các khoản giá thành khác và ngân sách chi tiêu thuế thu nhập cá nhân doanh nghiệp.

b) tài khoản này yêu cầu phản ánh đầy đủ, chính xác kết quả chuyển động kinh doanh của kỳ kế toán. Kết quả chuyển động kinh doanh yêu cầu được hạch toán cụ thể theo từng loại chuyển động (hoạt động sản xuất, chế biến, chuyển động kinh doanh yêu thương mại, dịch vụ, chuyển động tài chính…). Trong từng loại chuyển động kinh doanh rất có thể cần hạch toán cụ thể cho từng nhiều loại sản phẩm, từng ngành hàng, từng một số loại dịch vụ.

c) các khoản doanh thu và thu nhập cá nhân được kết gửi vào thông tin tài khoản này là số lệch giá thuần và các khoản thu nhập thuần.”.

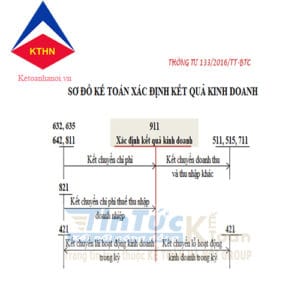

II. KẾT CẤU VÀ NỘI DUNG PHẢN ÁNH CỦA TÀI KHOẢN 911 – XÁC ĐỊNH KẾT QUẢ khiếp DOANH.

Bên Nợ:

– Trị giá vốn của sản phẩm, hàng hóa, không cử động sản đầu tư và dịch vụ đã bán.

– chi phí hoạt hễ tài chính, ngân sách chi tiêu thuế thu nhập cá nhân doanh nghiệp và giá thành khác.

– chi phí bán sản phẩm và bỏ ra phí cai quản doanh nghiệp.

– Kết chuyển lãi.

Bên Có:

– doanh thu thuần về số sản phẩm, hàng hóa, bất động đậy sản đầu tư và thương mại dịch vụ đã chào bán trong kỳ;

– Doanh thu vận động tài chính, những khoản thu nhập khác với khoản ghi giảm giá cả thuế thu nhập doanh nghiệp.

– Kết gửi lỗ.

Xem thêm: " Iphone 7 Plus Đài Loan Giá Bao Nhiêu, Giá Bao Nhiêu

Tài khoản 911 không có số dư cuối kỳ.

III. CÁCH HẠCH TOÁN TÀI KHOẢN 911 – XÁC ĐỊNH KẾT QUẢ sale THÔNG TƯ 133.

Cứ vào nguyên tắc kế toán tài khoản 911 và các tài khoản liên quan. Căn cứ vào kết cấu và nội dung phản ánh của tài khoản 911 và những tài khoản có liên quan. KẾ TOÁN HÀ NỘI xin hướng dẫn kế toán một số nghiệp vụ khiếp tế chủ yếu sau:

3.1. Cuối kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần vào thông tin tài khoản Xác định kết quả kinh doanh, ghi:

Nợ TK 511 – Doanh thu bán hàng và hỗ trợ dịch vụ

Có TK 911 – Xác định kết quả kinh doanh.

3.2. Cuối kỳ kế toán, kết gửi trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và thương mại & dịch vụ đã bán, ghi:

Nợ TK 911 – Xác định tác dụng kinh doanh.

Có TK 632 – giá bán vốn hàng bán.

3.3. Cuối kỳ kế toán, kết chuyển doanh thu vận động tài chính, ghi:

Nợ TK 515 – Doanh thu vận động tài chính

Có TK 911 – Xác định kết quả kinh doanh.

3.4. Cuối kỳ kế toán, kết chuyển các khoản thu nhập cá nhân khác, ghi:

Nợ TK 711 – các khoản thu nhập khác

Có TK 911 – Xác định tác dụng kinh doanh.

3.5. Vào cuối kỳ kế toán, kết chuyển giá thành hoạt hễ tài chính, ghi:

Nợ TK 911 – Xác định hiệu quả kinh doanh

Có TK 635 – giá cả tài chính.

3.6. Cuối kỳ kế toán, kết chuyển những khoản túi tiền khác, ghi:

Nợ TK 911 – Xác định tác dụng kinh doanh

Có TK 811 – chi phí khác.

3.7. Cuối kỳ kế toán, kết chuyển giá cả thuế thu nhập doanh nghiệp, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 821 – chi tiêu thuế thu nhập doanh nghiệp.

3.8. Thời điểm cuối kỳ kế toán, kết chuyển bỏ ra phí quản lý kinh doanh gây ra trong kỳ, ghi:

Nợ TK 911 – Xác định hiệu quả kinh doanh

Có TK 642 – bỏ ra phí cai quản kinh doanh.

3.9. Định kỳ, đơn vị chức năng hạch toán phụ thuộc vào được phân cấp cho theo dõi tác dụng kinh doanh trong kỳ nhưng không theo dõi cho lợi nhuận sau thuế không phân phối triển khai kết chuyển kết quả kinh doanh vào kỳ lên đơn vị chức năng cấp trên.

– Kết chuyển lãi, ghi:

Nợ TK 911- Xác định công dụng kinh doanh

Có TK 336 – buộc phải trả nội cỗ (3368).

– Kết gửi lỗ, ghi:

Nợ TK 336 – đề nghị trả nội cỗ (3368)

Có TK 911 – Xác định kết quả kinh doanh.

3.10. Kết gửi kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối.

– Kết đưa lãi, ghi:

Nợ TK 911 – Xác định hiệu quả kinh doanh

Có TK 421 – roi sau thuế chưa phân phối.

– Kết chuyển lỗ, ghi:

Nợ TK 421 – lợi nhuận sau thuế không phân phối

Có TK 911 – Xác định công dụng kinh doanh.

Trên trên đây Kế Toán hà nội đã trình bày Cách hạch toán Tài khoản 911 – Xác định kết quả kinh doanh Thông tứ 133.

Mời chúng ta xem Cách hạch toán Tài khoản 911 – Xác định kết quả kinh doanh Thông tư 200 tại đây.

{kind=link}