Tài khoản 632 theo thông tư 200 có tên là giá vốn hàng bán để đề đạt trị giá bán vốn của sản phẩm, mặt hàng hóa, dịch vụ, bđs nhà đất đầu tư; chi phí sản xuất của thành phầm xây gắn thêm (đối với doanh nghiệp lớn xây lắp) cung cấp trong kỳ phép tắc tại điều 89 theo thông bốn 200/2014/TT-BTC, vì thế để biết cách hạch toán tài khoản 632 theo thông tư 200 bạn cần nắm vững nguyên tắc kế toán, kết cấu tài khoản nợ có, những nghiệp vụ tài chính phát sinh liên quan, sơ trang bị chữ T của thông tin tài khoản 632 theo thông tứ 200

I. Giải pháp hạch toán tài khoản 632 theo thông tứ 200

1. Bề ngoài kế toán của thông tin tài khoản 632 theo thông tư 200

a) thông tin tài khoản này dùng để phản ánh trị giá chỉ vốn của sản phẩm, sản phẩm hóa, dịch vụ, bất động sản nhà đất đầu tư; giá cả sản xuất của thành phầm xây đính (đối với công ty lớn xây lắp) buôn bán trong kỳ. Bên cạnh ra, tài khoản này còn dùng để làm phản ánh các giá thành liên quan liêu đến vận động kinh doanh không cử động sản chi tiêu như: giá thành khấu hao; ngân sách sửa chữa; túi tiền nghiệp vụ dịch vụ cho thuê BĐS đầu tư theo cách thức cho thuê vận động (trường hòa hợp phát sinh ko lớn); ngân sách chi tiêu nhượng bán, thanh lý BĐS đầu tư…

b) ngôi trường hợp công ty lớn là chủ chi tiêu kinh doanh bất tỉnh sản, khi không tập phù hợp được không thiếu hồ sơ, triệu chứng từ về các khoản túi tiền liên quan lại trực tiếp tới vấn đề đầu tư, xây dựng bđs nhà đất nhưng vẫn phát sinh lệch giá nhượng buôn bán bất hễ sản, doanh nghiệp lớn được trích trước 1 phần chi tổn phí để lâm thời tính giá bán vốn hàng bán. Lúc tập hợp đầy đủ hồ sơ, bệnh từ hoặc khi bất tỉnh sản ngừng toàn bộ, doanh nghiệp yêu cầu quyết toán số giá cả đã trích trước vào giá chỉ vốn hàng bán. Phần chênh lệch giữa số ngân sách chi tiêu đã trích trước cao hơn nữa số ngân sách thực tế tạo nên được điểu chỉnh tiết kiệm chi phí với chính sách giảm giá vốn hàng bán của kỳ tiến hành quyết toán. Vấn đề trích trước giá cả để tạm thời tính giá bán vốn bđs phải tuân thủ theo các nguyên tắc sau:

- doanh nghiệp lớn chỉ được trích trước vào giá bán vốn hàng bán so với các khoản chi phí đã bao gồm trong dự trù đầu tư, xây cất nhưng chưa xuất hiện đủ hồ nước sơ, tài liệu để nghiệm thu cân nặng và nên thuyết minh chi tiết về lý do, nội dung túi tiền trích trước mang lại từng hạng mục công trình xây dựng trong kỳ.

Bạn đang xem: Sơ đồ hạch toán giá vốn hàng bán

- doanh nghiệp lớn chỉ được trích trước ngân sách chi tiêu để tạm tính giá bán vốn hàng xuất bán cho phần bất động sản đã hoàn thành, được xác định là đã phân phối trong kỳ và đủ tiêu chuẩn chỉnh ghi dấn doanh thu.

- Số ngân sách trích trước được trợ thì tính với số chi tiêu thực tế gây ra được ghi nhấn vào giá bán vốn hàng phân phối phải bảo đảm an toàn tương ứng với định mức chi phí vốn tính theo tổng ngân sách chi tiêu dự toán của phần mặt hàng hóa bất động sản nhà đất được khẳng định là đã bán (được xác minh theo diện tích).

c) Khoản dự phòng giảm ngay hàng tồn kho được xem vào giá vốn hàng bán trên cơ sở con số hàng tồn kho với phần chênh lệch giữa quý giá thuần có thể thực hiện được nhỏ hơn giá gốc hàng tồn kho. Khi xác định cân nặng hàng tồn kho bị giảm ngay cần nên trích lập dự phòng, kế toán nên loại trừ trọng lượng hàng tồn kho đã ký được hòa hợp đồng tiêu thụ (có giá trị thuần rất có thể thực hiện nay được không thấp hơn cực hiếm ghi sổ) tuy nhiên chưa chuyển giao cho người sử dụng nếu có bằng chứng chắc hẳn rằng về việc người tiêu dùng sẽ ko từ bỏ thực hiện hợp đồng.

d) Khi bán sản phẩm, sản phẩm & hàng hóa kèm thiết bị, phụ tùng thay thế sửa chữa thì cực hiếm thiết bị, phụ tùng thay thế được ghi thừa nhận vào giá chỉ vốn sản phẩm bán.

đ) Đối với phần quý hiếm hàng tồn kho hao hụt, mất mát, kế toán đề nghị tính ngay vào giá vốn hàng bán (sau lúc trừ đi những khoản bồi thường, nếu có).

e) Đối với chi phí nguyên vật liệu trực tiếp tiêu hao vượt nút bình thường, chi tiêu nhân công, giá cả sản xuất chung cố định và thắt chặt không phân chia vào giá chỉ trị sản phẩm nhập kho, kế toán buộc phải tính ngay vào giá bán vốn hàng bán (sau lúc trừ đi những khoản bồi thường, ví như có) tất cả khi sản phẩm, hàng hóa chưa được khẳng định là tiêu thụ.

g) các khoản thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo đảm môi trường đang tính vào giá trị hàng mua, nếu khi xuất bán hàng hóa mà những khoản thuế đó được hoàn lại thì được ghi giảm ngay vốn mặt hàng bán.

h) những khoản ngân sách chi tiêu không được xem là chi tiêu tính thuế TNDN theo điều khoản của luật pháp thuế dẫu vậy có không hề thiếu hóa solo chứng từ với đã hạch toán đúng theo chế độ kế toán thì không được ghi giảm giá thành kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để triển khai tăng số thuế TNDN đề xuất nộp.

2. Kết cấu và văn bản phản ánh của thông tin tài khoản 632 - giá bán vốn mặt hàng bán

2.1. Trường hợp công ty kế toán sản phẩm tồn kho theo cách thức kê khai hay xuyên.

Bên Nợ:

- Đối với vận động sản xuất, kinh doanh, phản ánh:

+ Trị giá vốn của sản phẩm, hàng hóa, thương mại & dịch vụ đã phân phối trong kỳ.

+ giá cả nguyên liệu, vật dụng liệu, túi tiền nhân công thừa trên mức bình thường và ngân sách chi tiêu sản xuất chung cố định và thắt chặt không phân bổ được tính vào giá bán vốn hàng phân phối trong kỳ;

+ những khoản hao hụt, mất đuối của sản phẩm tồn kho sau khoản thời gian trừ phần đền bù do trách nhiệm cá thể gây ra;

+ ngân sách xây dựng, từ bỏ chế TSCĐ quá trên mức thông thường không được tính vào nguyên giá bán TSCĐ hữu hình từ bỏ xây dựng, tự chế trả thành;

+ Số trích lập dự phòng áp dụng chính sách ưu đãi giảm giá hàng tồn kho (chênh lệch thân số dự phòng giảm ngay hàng tồn kho phải tạo lập năm nay to hơn số dự phòng đã lập năm kia chưa sử dụng hết).

- Đối với chuyển động kinh doanh BĐS đầu tư, phản ánh:

+ Số khấu hao BĐS đầu tư chi tiêu dùng để cho thuê chuyển động trích vào kỳ;

+ chi phí sửa chữa, nâng cấp, cải tạo BĐS đầu tư không đủ đk tính vào nguyên giá chỉ BĐS đầu tư;

+ chi phí phát sinh từ nhiệm vụ cho thuê hoạt động BĐS chi tiêu trong kỳ;

+ giá bán trị còn lại của BĐS chi tiêu bán, thanh lý vào kỳ;

+ chi phí của nhiệm vụ bán, thanh lý BĐS chi tiêu phát sinh vào kỳ;

+ túi tiền trích trước so với hàng hóa bđs nhà đất được xác minh là đã bán.

Bên Có:

- Kết gửi giá vốn của sản phẩm, sản phẩm hóa, dịch vụ thương mại đã bán trong kỳ sang tài khoản 911 “Xác định kết quả kinh doanh”;

- Kết chuyển toàn bộ giá thành kinh doanh BĐS đầu tư phát sinh vào kỳ để xác minh kết quả chuyển động kinh doanh;

- Khoản trả nhập dự phòng giảm giá hàng tồn kho thời điểm cuối năm tài chủ yếu (chênh lệch giữa số dự trữ phải lập năm nay nhỏ hơn số vẫn lập năm trước);

- Trị giá bán hàng chào bán bị trả lại nhập kho;

- Khoản trả nhập giá cả trích trước so với hàng hóa bất động sản nhà đất được khẳng định là đã buôn bán (chênh lệch thân số chi tiêu trích trước sót lại cao hơn giá thành thực tế phạt sinh).

- Khoản ưu tiên thương mại, giảm giá hàng phân phối nhận được sau thời điểm hàng cài đặt đã tiêu thụ.

- các khoản thuế nhập khẩu, thuế tiêu thụ quánh biệt, thuế đảm bảo an toàn môi trường đã tính vào quý hiếm hàng mua, nếu lúc xuất bán sản phẩm hóa mà các khoản thuế này được hoàn lại.

Tài khoản 632 không tồn tại số dư cuối kỳ.

2.2. Trường hợp doanh nghiệp lớn kế toán mặt hàng tồn kho theo phương thức kiểm kê định kỳ.

2.2.1. Đối cùng với doanh nghiệp kinh doanh thương mại.

Bên Nợ:

- Trị giá vốn của sản phẩm & hàng hóa đã xuất cung cấp trong kỳ.

- Số trích lập dự phòng giảm giá hàng tồn kho (chênh lệch thân số dự trữ phải lập năm nay to hơn số đang lập năm ngoái chưa sử dụng hết).

Bên Có:

- Kết gửi giá vốn của hàng hóa đã gửi phân phối nhưng chưa được xác minh là tiêu thụ;

- hoàn nhập dự phòng ưu đãi giảm giá hàng tồn kho thời điểm cuối năm tài chính (chênh lệch thân số dự phòng phải lập năm nay nhỏ hơn số sẽ lập năm trước);

- Kết đưa giá vốn của sản phẩm & hàng hóa đã xuất buôn bán vào bên Nợ thông tin tài khoản 911 “Xác định kết quả kinh doanh”.

2.2.2. Đối cùng với doanh nghiệp chế tạo và kinh doanh dịch vụ.

Bên Nợ:

- Trị giá chỉ vốn của thành phẩm tồn kho đầu kỳ;

- Số trích lập dự phòng áp dụng chính sách ưu đãi giảm giá hàng tồn kho (chênh lệch giữa số dự phòng phải lập năm nay lớn hơn số vẫn lập năm trước chưa thực hiện hết);

- Trị giá chỉ vốn của kết quả sản xuất dứt nhập kho và dịch vụ đã trả thành.

Bên Có:

- Kết gửi giá vốn của sản phẩm tồn kho thời điểm cuối kỳ vào bên Nợ TK 155 “Thành phẩm”;

- trả nhập dự phòng tiết kiệm chi phí với chính sách giảm giá hàng tồn kho thời điểm cuối năm tài chủ yếu (chênh lệch giữa số dự phòng phải lập năm nay nhỏ dại hơn số sẽ lập năm ngoái chưa sử dụng hết);

- Kết chuyển giá vốn của thành phẩm đang xuất bán, dịch vụ xong được xác minh là đã phân phối trong kỳ vào mặt Nợ TK 911 “Xác định hiệu quả kinh doanh”.

Tài khoản 632 không có số dư cuối kỳ.

3. Phương thức kế toán một vài giao dịch kinh tế chủ yếu tương quan tới thông tin tài khoản 632 theo thông tứ 200

3.1. Đối với doanh nghiệp kế toán mặt hàng tồn kho theo phương thức kê khai hay xuyên.

a) khi xuất bán các sản phẩm, sản phẩm & hàng hóa (kể cả sản phẩm dùng có tác dụng thiết bị, phụ tùng cụ thế kèm theo sản phẩm, sản phẩm hóa), dịch vụ dứt được xác định là đã cung cấp trong kỳ, ghi:

Nợ TK 632 - giá chỉ vốn mặt hàng bán

Có các TK 154, 155, 156, 157,…

b) bội phản ánh các khoản chi phí được hạch toán thẳng vào giá vốn mặt hàng bán:

- Trường hợp mức sản phẩm thực tế phân phối ra thấp hơn công suất thông thường thì kế toán buộc phải tính và xác định túi tiền sản xuất chung cố định phân bổ vào ngân sách chế trở nên cho một đối chọi vị sản phẩm theo mức năng suất bình thường. Khoản giá cả sản xuất chung cố định và thắt chặt không phân bổ (không tính vào ngân sách sản phẩm số chênh lệch thân tổng số ngân sách chi tiêu sản xuất chung thắt chặt và cố định thực tế phát sinh lớn hơn túi tiền sản xuất chung cố định và thắt chặt tính vào giá cả sản phẩm) được ghi dìm vào giá bán vốn hàng bán trong kỳ, ghi:

Nợ TK 632 - giá bán vốn hàng bán

Có TK 154 - giá cả SXKD dở dang; hoặc

Có TK 627 - chi phí sản xuất chung.

- phản ảnh khoản hao hụt, mất đuối của mặt hàng tồn kho sau khoản thời gian trừ (-) phần bồi hoàn do trách nhiệm cá thể gây ra, ghi:

Nợ TK 632 - giá bán vốn hàng bán

Có các TK 152, 153, 156, 138 (1381),…

- phản ánh ngân sách tự thi công TSCĐ vượt thừa mức thông thường không được xem vào nguyên giá chỉ TSCĐ hữu hình hoàn thành, ghi:

Nợ TK 632 - giá chỉ vốn mặt hàng bán

Có TK 241 - xây đắp cơ bản dở dang.

c) Hạch toán khoản trích lập hoặc hoàn nhập dự phòng giảm ngay hàng tồn kho

- Trường đúng theo số dự phòng giảm ngay hàng tồn kho phải lập kỳ này to hơn số đã lập kỳ trước, kế toán tài chính trích lập bổ sung cập nhật phần chênh lệch, ghi:

Nợ TK 632 - giá chỉ vốn hàng bán

Có TK 229 - dự trữ tổn thất gia tài (2294).

- Trường phù hợp số dự phòng tiết kiệm chi phí với chính sách giảm giá hàng tồn kho phải tạo kỳ này nhỏ tuổi hơn số đang lập kỳ trước, kế toán trả nhập phần chênh lệch, ghi:

Nợ TK 229 - dự phòng tổn thất gia tài (2294)

Có TK 632 - giá chỉ vốn sản phẩm bán.

d) những nghiệp vụ tài chính liên quan lại đến vận động kinh doanh BĐS đầu tư:

- Định kỳ tính, trích khấu hao BĐS đầu tư chi tiêu đang cho thuê hoạt động, ghi:

Nợ TK 632 - giá chỉ vốn hàng buôn bán (chi tiết giá cả kinh doanh BĐS đầu tư)

Có TK 2147 - Hao mòn BĐS đầu tư.

- lúc phát sinh ngân sách chi tiêu liên quan đến BĐS chi tiêu sau ghi nhận thuở đầu nếu ko thoả mãn đk ghi đội giá trị BĐS đầu tư, ghi:

Nợ TK 632 - giá chỉ vốn hàng buôn bán (chi tiết ngân sách chi tiêu kinh doanh BĐS đầu tư) Nợ TK 242 - ngân sách trả trước (nếu phải phân bổ dần)

Có các TK 111, 112, 152, 153, 334,…

- Các chi phí liên quan tiền đến mang lại thuê chuyển động BĐS đầu tư, ghi:

Nợ TK 632 - giá chỉ vốn hàng chào bán (chi tiết túi tiền kinh doanh BĐS đầu tư)

Có các TK 111, 112, 331, 334,...

- Kế toán sút nguyên giá và quý hiếm hao mòn của BĐS đầu tư (nếu có) vì chưng bán, thanh lý, ghi:

Nợ TK 214 - Hao mòn TSCĐ (2147 - Hao mòn BĐS đầu tư)

Nợ TK 632 - giá bán vốn hàng buôn bán (giá trị sót lại của BĐS đầu tư)

Có TK 217 - không cử động sản đầu tư chi tiêu (nguyên giá).

- Các chi tiêu bán, thanh lý BĐS đầu tư phát sinh, ghi:

Nợ TK 632 - giá chỉ vốn hàng buôn bán (chi tiết giá cả kinh doanh BĐS đầu tư)

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,...

đ) cách thức kế toán khoản chi tiêu trích trước nhằm tạm tính giá chỉ vốn mặt hàng hóa bđs được khẳng định là đang bán so với doanh nghiệp là nhà đầu tư:

- khi trích trước ngân sách chi tiêu để lâm thời tính giá chỉ vốn mặt hàng hóa bđs nhà đất đã cung cấp trong kỳ, ghi:

Nợ TK 632 - giá bán vốn sản phẩm bán

Có TK 335 - túi tiền phải trả.

- Các chi phí đầu tư, xây dựng thực tiễn phát sinh đã có đủ hồ sơ tài liệu với được nghiệm thu tập hợp nhằm tính giá cả đầu tứ xây dựng không cử động sản, ghi:

Nợ TK 154 - ngân sách sản xuất, sale dở dang

Nợ TK 133 - Thuế GTGT được khấu trừ

Có các tài khoản liên quan.

- Khi những khoản giá thành trích trước đã có đủ hồ sơ, tài liệu minh chứng là đã thực tiễn phát sinh, kế toán tài chính ghi sút khoản túi tiền trích trước và ghi giảm chi phí sản xuất, sale dở dang, ghi:

Nợ TK 335 - giá thành phải trả

Có TK 154 - chi tiêu sản xuất, kinh doanh dở dang.

- Khi toàn cục dự án bất động sản hoàn thành, kế toán phải quyết toán với ghi sút số dư khoản ngân sách chi tiêu trích trước còn lại, ghi:

Nợ TK 335 - túi tiền phải trả

Có TK 154 - chi tiêu sản xuất, marketing dở dang

Có TK 632 - giá chỉ vốn hàng cung cấp (phần chênh lệch thân số giá cả trích trước còn lại cao hơn chi phí thực tế vạc sinh).

e) Trường thích hợp dùng sản phẩm sản xuất ra đưa thành TSCĐ để sử dụng, ghi:

Nợ TK 211 - TSCĐ hữu hình

Có TK 154 - chi tiêu sản xuất, kinh doanh dở dang.

g) Hàng buôn bán bị trả lại nhập kho, ghi:

Nợ các TK 155,156

Có TK 632 - giá bán vốn sản phẩm bán.

h) Trường đúng theo khoản chiết khấu thương mại hoặc tiết kiệm chi phí với chính sách giảm giá hàng phân phối nhận được sau khoản thời gian mua hàng, kế toán phải căn cứ vào thực trạng biến động của mặt hàng tồn kho để phân bổ số khuyến mãi thương mại, tiết kiệm chi phí với chính sách giảm giá hàng bán tốt hưởng dựa trên số hàng tồn kho chưa tiêu thụ, số đã xuất cần sử dụng cho hoạt động đầu tư chi tiêu xây dựng hoặc đã xác định là tiêu thụ trong kỳ:

Nợ các TK 111, 112, 331…

Có những TK 152, 153, 154, , 155, 156 (giá trị khoản CKTM, GGHB của số hàng tồn kho chưa tiêu thụ trong kỳ)

Có TK 241 - kiến thiết cơ phiên bản dở dang (giá trị khoản CKTM, GGHB của số mặt hàng tồn kho đang xuất sử dụng cho hoạt động đầu tư xây dựng)

Có TK 632 - giá vốn hàng bán (giá trị khoản CKTM, GGHB của số mặt hàng tồn kho đã tiêu thụ trong kỳ).

k) Kết chuyển giá vốn mặt hàng bán của các sản phẩm, hàng hóa, bđs đầu tư, dịch vụ thương mại được xác định là đã phân phối trong kỳ vào mặt Nợ thông tin tài khoản 911 “Xác định công dụng kinh doanh”, ghi:

Nợ TK 911 - Xác định hiệu quả kinh doanh

Có TK 632 - giá vốn mặt hàng bán.

3.2) Đối với doanh nghiệp kế toán mặt hàng tồn kho theo cách thức kiểm kê định kỳ

a) Đối với doanh nghiệp thương mại:

- Cuối kỳ, khẳng định và kết chuyển trị giá vốn của hàng hóa đã xuất bán, được xác minh là đã bán, ghi:

Nợ TK 632 - giá chỉ vốn hàng bán.

Có TK 611 - mua hàng.

- Cuối kỳ, kết gửi giá vốn sản phẩm & hàng hóa đã xuất phân phối được xác định là đã bán vào mặt Nợ thông tin tài khoản 911 “Xác định tác dụng kinh doanh”, ghi:

Nợ TK 911 - Xác định tác dụng kinh doanh

Có TK 632 - giá vốn sản phẩm bán.

b) Đối với doanh nghiệp thêm vào và kinh doanh dịch vụ :

- Đầu kỳ, kết chuyển trị giá vốn của thành phẩm tồn kho vào đầu kỳ vào thông tin tài khoản 632 “Giá vốn hàng bán”, ghi:

Nợ TK 632 - giá bán vốn mặt hàng bán

Có TK 155 - Thành phẩm.

- Đầu kỳ, kết gửi trị giá bán của thành phẩm, thương mại dịch vụ đã gửi buôn bán nhưng chưa được xác minh là đã cung cấp vào thông tin tài khoản 632 “Giá vốn mặt hàng bán”, ghi:

Nợ TK 632 - giá vốn mặt hàng bán

Có TK 157 - Hàng gởi đi bán.

- chi tiêu của thành phẩm dứt nhập kho, ngân sách chi tiêu dịch vụ vẫn hoàn thành, ghi:

Nợ TK 632 - giá vốn mặt hàng bán

Có TK 631 - giá thành sản phẩm.

- Cuối kỳ, kết gửi giá vốn của sản phẩm tồn kho thời điểm cuối kỳ vào bên Nợ tài khoản 155 “Thành phẩm”, ghi:

Nợ TK 155 - Thành phẩm

Có TK 632 - giá bán vốn mặt hàng bán.

- Cuối kỳ, xác định trị giá của thành phẩm, dịch vụ đã gửi cung cấp nhưng không được xác minh là đã bán, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 632 - giá vốn sản phẩm bán.

- Cuối kỳ, kết chuyển giá vốn của thành phẩm, dịch vụ thương mại đã được xác minh là đã phân phối trong kỳ vào bên Nợ tài khoản 911 “Xác định tác dụng kinh doanh”, ghi:

Nợ TK 911 - Xác định tác dụng kinh doanh

Có TK 632 - giá vốn mặt hàng bán.

II. Sơ đồ gia dụng chữ T của tài khoản 632 theo thông tư 200

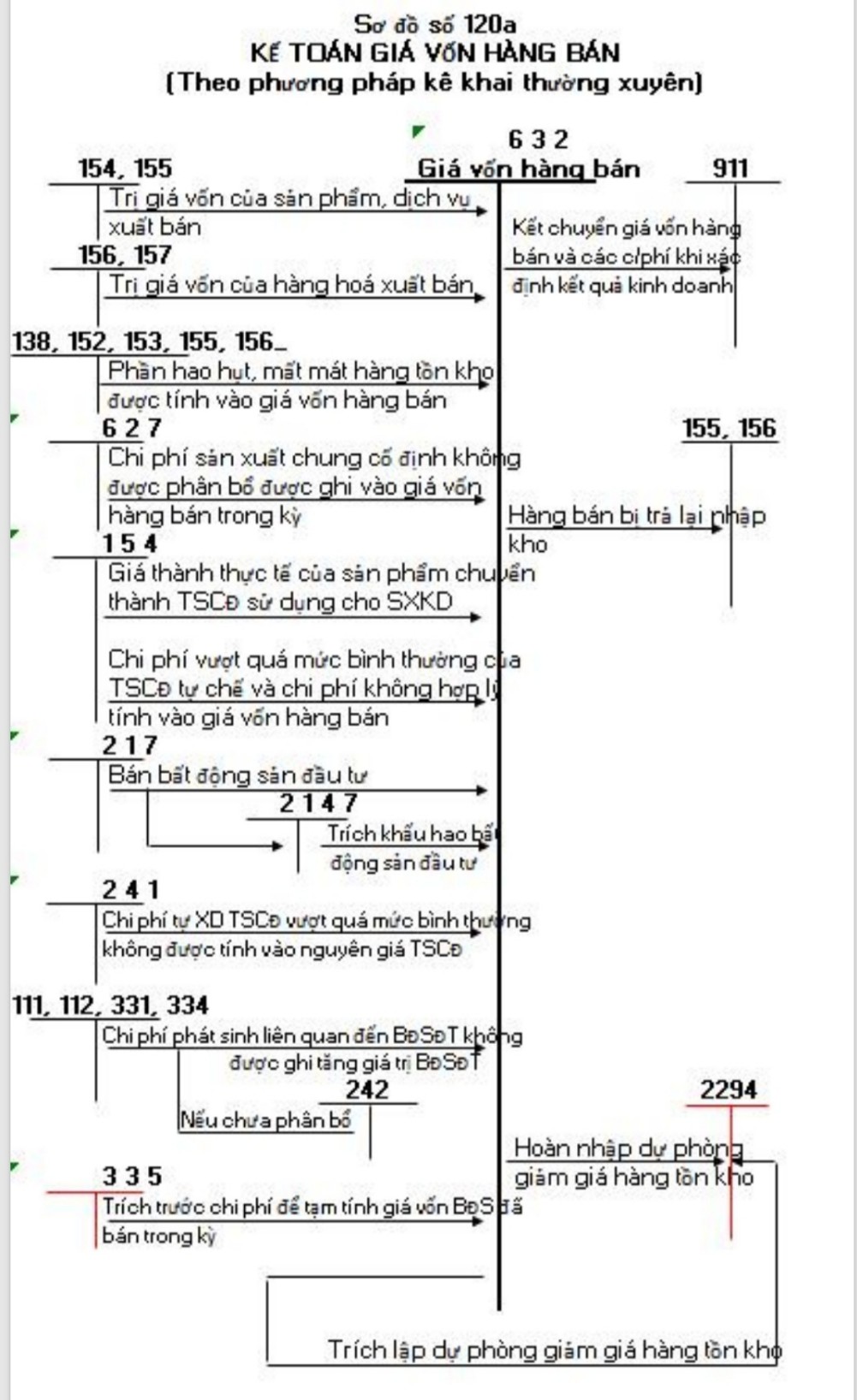

1. Sơ đồ gia dụng chữ T của tài khoản 632 theo cách thức kê khai thường xuyên

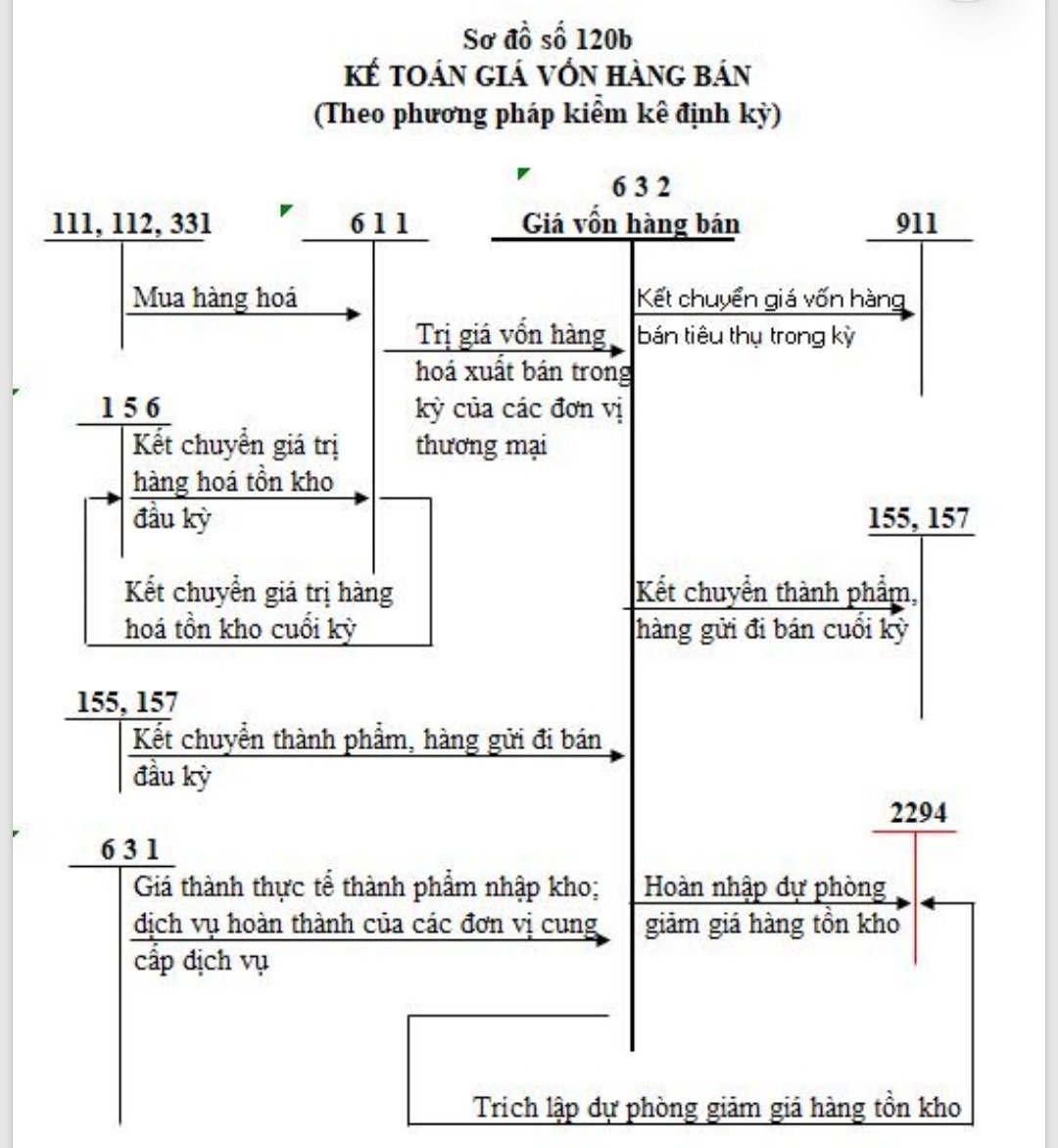

2. Sơ đồ gia dụng chữ T của tài khoản 632 theo phương thức kiểm kê định kỳ

+bán+trong+kỳ+quy+định+tại+điều+89+theo+thông+tư+200%2F2014%2FTT-BTC,+do+vậy+để+biết+cách+hạch+toán+tài+khoản+632+theo+thông+tư+200+bạn+cần+nắm+rõ+nguyên+tắc+kế+toán,+kết+cấu+tài+kh){kind=link}